Jak znaleźć ukrywające się koszty?

W wielu przedsiębiorstwach wod-kan można znaleźć braki i błędy w funkcjonowaniu rachunku kosztów. Zarządy tych spółek tym samym nie zawsze wiedzą, gdzie i jakie są koszty ich działalności.

Koszty działalności przedsiębiorstw wodociągowo-kanalizacyjnych rosną. Dotyczy to zwłaszcza takich pozycji, jak wynagrodzenia, energia elektryczna czy paliwa i zużycie materiałów. Do tego swoje obostrzenia, zbyt często nieuzasadnione, dodają Wody Polskie podczas ustalania i zatwierdzania taryf. Dziś do zarządzania spółką wod-kan nie wystarczy tradycyjny rachunek kosztów, funkcjonujący w wielu z nich. Trzeba znać koszty, które uwzględniają procesy, czy też istotne miejsca powstawania kosztów i ich pilnować. Jednakże w wielu organizacjach ta wiedza jest po prostu uboga.

Poniżej postaram się pokazać niektóre braki i błędy w funkcjonowaniu rachunku kosztów przedsiębiorstw wod-kan. Bazują one na przeprowadzonych autorskich analizach funkcjonowania rachunku kosztów w spółkach wodociągowych oraz wdrożonym controllingu.

Ewidencja kosztów działalności przedsiębiorstwa

Ewidencja kosztów działalności przedsiębiorstwa na ogół lub wręcz wyłącznie kojarzy się z księgowością. Nic bardziej mylnego. Jest ona tylko wyrazem tego, co wie (a często niestety po prostu nie wie) zarząd o ponoszonych kosztach działalności przedsiębiorstwa. Wyraża się to tym, że na ogół ewidencja kosztów dostosowana jest do wymogów obligatoryjnej sprawozdawczości finansowej oraz na potrzeby sporządzenia wniosku taryfowego.

Ewidencja kosztów działalności przedsiębiorstwa najczęściej prowadzona jest w układzie kosztów rodzajowych oraz w układzie kosztów rodzajów działalności. W układzie rodzajowym kosztów przedstawione są podstawowe koszty wraz z ich uszczegółowieniem w postaci kont analitycznych, natomiast układ drugi zawiera najczęściej koszty na potrzeby taryf [1]. Uwzględnia się w nim koszty dotyczące:

- zbiorowego zaopatrzenia w wodę,

- zbiorowego odprowadzania ścieków,

- odprowadzania wód opadowych,

- oczyszczalni ścieków,

- wydziałowe,

- działalności pomocniczej,

- ogólnego zarządu.

Taki ogólny układ kosztów działalności przedsiębiorstwa wod-kan jednak nie jest już wystarczający z kilku powodów. Można to przedstawić na przykładzie kosztów działalności zakładu produkcji wody.

Przykład 1 – studium przypadku – koszty zakładu produkcji wody

W jednym z przedsiębiorstw wodociągowo-kanalizacyjnych koszty dużego zakładu produkcji wody (ZPW) były wyodrębnione na koncie jako ,,Koszty działalności zakładu produkcji wody” z uwzględnieniem w analityce kosztów rodzajowych. Koszty te dotyczyły: amortyzacji, zużycia materiałów, zużycia energii, usług obcych, wynagrodzeń, ubezpieczeń społecznych, świadczeń na rzecz pracowników, podatków i opłat oraz pozostałych kosztów. Poszczególne pozycje kosztów były też bardziej uszczegółowione, np. w ramach usług obcych wyodrębniono usługi remontowe, usługi konserwacji i serwisu, usługi transportowe. W tym samym układzie sporządzano budżety i naturalnie raportowanie oraz analizę kosztów tego obszaru działalności.

Od razu należy zaznaczyć, że taki układ kosztów działalności zakładu produkcji wody jest zbyt ubogi. Nie wyodrębniono kosztów:

- bezpośrednich produkcji wody,

- poszczególnych etapów produkcji wody, np. pompownie,

- zasobów ludzkich – pracowników obsługi i eksploatacji ZPW,

- zbiornika wody,

- utrzymania budynków,

- ogólnych działalności zakładu.

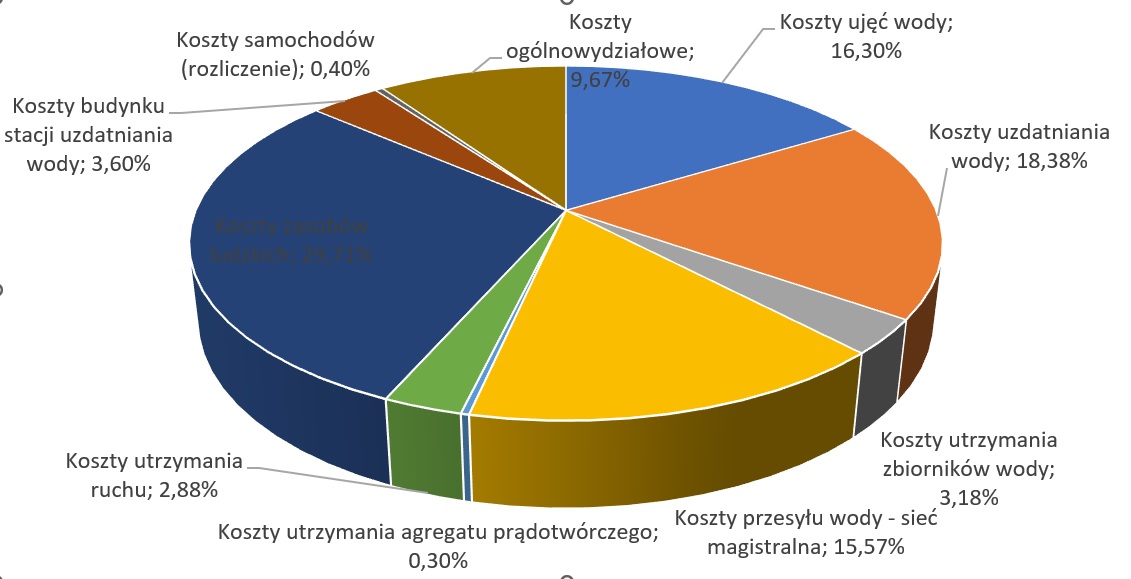

W konsekwencji trudno racjonalnie planować i kontrolować koszty tego typu rozbudowanej jednostki. Prezentowany układ kosztów może być jeszcze bardziej szczegółowo rozbity w zależności od specyfiki i wielkości konkretnego zakładu produkcji wody [2]. Na rysunku 1 został przedstawiony układ kosztów działalności zakładu produkcji wody (ZPW) w jednym z przedsiębiorstw wod-kan.

RYS. 1 Struktura kosztów działalności zakładu produkcji wody

(źródło: opracowanie własne na podstawie danych jednego z przedsiębiorstw wod-kan)

Komentarze